25/7/2025–|آخر تحديث: 26/7/202514:24 (توقيت مكة)

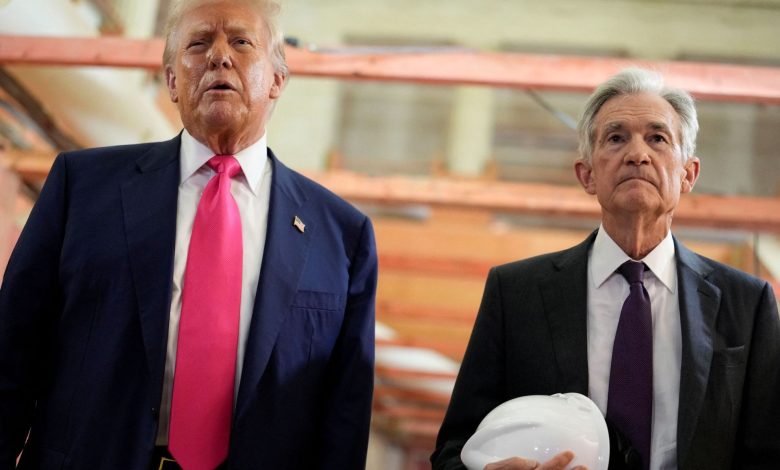

في لحظة سياسية دقيقة واقتصادية مضطربة، يعود التوتر بين الرئيس الأميركي دونالد ترامب ورئيس الاحتياطي الفدرالي جيروم باول ليشغل واجهة المشهد الاقتصادي في واشنطن.

ومنذ أن أعاد ترامب تسلّم مقاليد الحكم مطلع 2025، بدأ بممارسة ضغوط علنية غير مسبوقة على الاحتياطي الفدرالي، مطالبا بخفض فوري لسعر الفائدة، في محاولة لإنعاش الأسواق وتمكين حكومته من تعزيز الإنفاق وتوسيع النشاط الاقتصادي. إلا أن باول، الذي كان ترامب نفسه قد عيّنه عام 2017، لا يزال يرفض الانصياع لتلك المطالب، متمسكا بـ”استقلالية الفدرالي” ومحذرا من مخاطر التسرع في التحفيز النقدي.

هذا الخلاف لم يظل في إطار السياسات المجردة، بل بلغ ذروته خلال الأيام الماضية بانتقادات علنية من ترامب لباول، كان آخرها المشادة العلنية بينهما أمس الخميس أثناء زيارة لموقع تجديد مقر الاحتياطي الفدرالي، حيث وصف الرئيس المشروع بأنه “مكلف وغير شفاف”، متهما الفدرالي بإنفاق 3.1 مليارات دولار من دون مبرر كاف. ما دفع باول للرد بشكل حاد وغير معهود عليه، حين قال “هذا الرقم غير دقيق.. ويشمل مشاريع غير ذات صلة بالتجديد الحالي”.

وفي هذا السياق المتوتر، نشرت مجلة فوربس تقريرا تحليليا من إعداد الخبير الاقتصادي بول وينشتاين جونيور، عدد فيه 5 أسباب جوهرية تجعل من إقالة باول مخاطرة سياسية واقتصادية كبيرة على ترامب نفسه، وليس على رئيس البنك المركزي وحده.

1. الحاجز القانوني: لا يمكنك طرد باول بهذه السهولة

يشير التقرير إلى أن المادة العاشرة من قانون الاحتياطي الفدرالي تحدد أسبابا محددة لإقالة رئيس الفدرالي، مثل الفساد أو الإهمال أو خرق الأمانة، ولا تدرِج الخلاف في الرؤية النقدية كمسوغ قانوني كاف.

وفي هذا السياق، توضح فوربس أن ترامب سيواجه عقبات قانونية كبيرة إن حاول الإطاحة بباول لمجرد رفضه خفض أسعار الفائدة، خاصة مع عدم وجود أدلة واضحة على سوء الإدارة. وتشير المجلة إلى أن باول لن يتراجع بسهولة، وقد يتقدم بطعن قضائي قد يتيح له البقاء في المنصب حتى انتهاء ولايته في مايو/أيار 2026.

2. البديل قد يُبقي على النهج ذاته

وفي حال تمت إقالة باول، فإن نائبه فيليب جيفرسون سيتولى إدارة الفدرالي مؤقتا، وهو اقتصادي معروف بتحفظه في إدارة السياسة النقدية، وعُين عام 2022 من قبل الرئيس السابق جو بايدن.

وترى فوربس أن جيفرسون، رغم اختلافه عن باول في الأسلوب، يشترك معه في النهج الحذر، وقد لا يستجيب أيضا لضغوط البيت الأبيض لخفض الفائدة، وهذا يعني أن الإقالة قد لا تحقق أي تغيير جوهري في السياسات المالية في الأجل القريب.

3. الأسواق تراقب.. وتخشى

وتحذر فوربس من أن تدخل ترامب في استقلالية الاحتياطي الفدرالي ستكون له كلفة باهظة على ثقة المستثمرين. فبعد اضطرابات الربع الأول من 2025، انتعشت الأسواق جزئيا نتيجة تراجع ترامب عن بعض رسومه الجمركية، في ما سُمي حينها بـ”تصحيح يوم التحرير”.

لكن إقالة رئيس الفدرالي قد تفتح الباب أمام تقلبات حادة، خاصة مع تحذيرات متكررة من كبار المصرفيين والمحللين الماليين بشأن العواقب الوخيمة لتقويض استقلال السياسة النقدية. وتشير استطلاعات رأي متعددة إلى أن القطاع المالي يفضل الإبقاء على باول، ويعتبره “صمام أمان” أمام تدخلات سياسية مفاجئة.

4. باول.. سجل قيادي نادر

وتُبرز فوربس السجل الاستثنائي لجيروم باول مقارنة بسابقيه. فمنذ عام 1954، خاض الفدرالي 13 دورة رفع للفائدة، ولم ينجُ الاقتصاد الأميركي من الركود إلا 5 مرات؛ اثنتان منها حدثتا في عهد باول، ما يجعله الوحيد الذي نجح في تحقيق “هبوط ناعم” مرتين.

كما لعب باول دورا محوريا في استقرار الأسواق وسط تقلبات الحرب التجارية خلال ولاية ترامب الأولى، ويُنسب إليه تبني توازن دقيق بين احتواء التضخم وتفادي الكساد.

5. خسارة كبش الفداء

من الناحية السياسية، ترى فوربس أن باول يشكل ورقة دعائية مهمة لترامب. فمع تزايد مؤشرات التباطؤ، والانكماش بنسبة 0.5% في الناتج المحلي خلال الربع الأول من العام، وارتفاع عدد المسرّحين من الوظائف الحكومية إلى 135 ألف موظف، يحتاج البيت الأبيض إلى من يحمّله المسؤولية أمام الرأي العام.

وفي حال إقالة باول، سيفقد ترامب هذا الغطاء السياسي، ويصبح وحده في مواجهة التحديات الاقتصادية، لا سيما مع التوقعات بعودة التضخم، وتأخر النتائج الملموسة من تشريعات التحفيز الجديدة.

نهاية مفتوحة.. وقرار باهظ الثمن

ويُؤكد تحليل فوربس على أن الإقدام على إقالة جيروم باول لن يكون مجرد خطوة سياسية، بل مخاطرة قد تكلّف ترامب خسائر في 3 جبهات: الثقة القانونية، والاستقرار الاقتصادي، والدعم المؤسسي. في المقابل، يُعد باول حاليا بمثابة “الخصم المثالي” الذي يمكن للبيت الأبيض تحميله تبعات المرحلة من دون دفع ثمن مباشر.

ووفقا للمجلة، قد يكون من الحكمة أن يؤجل ترامب هذا الصدام إلى ما بعد مايو/أيار 2026، أو أن يبحث عن مسارات تفاوضية بديلة، بدلا من فتح جبهة جديدة مع أقوى مؤسسة مالية في الولايات المتحدة.